为什么大公司要开发多个品牌?火星和产品频谱的经验了解

指导:

多品牌是扩大市场占有率的最直接战略, 它通常是以公司的渠道优势为基础的快速消费品巨头或龙头企业所采用。

近日, 日风证券 (日小市值) 发布了一份宠物产业研究报告, 从美国 pet 行业的发展可以学到什么?》。以火星和产品谱为例, 阐述了基于 pet 产业巨头群体渠道优势的多品牌战略的业务逻辑。这里是兄弟雕刻根据一些内容的注释供您参考。

拆分线

玛歌集团 (火星):

宠物行业的绝对龙头

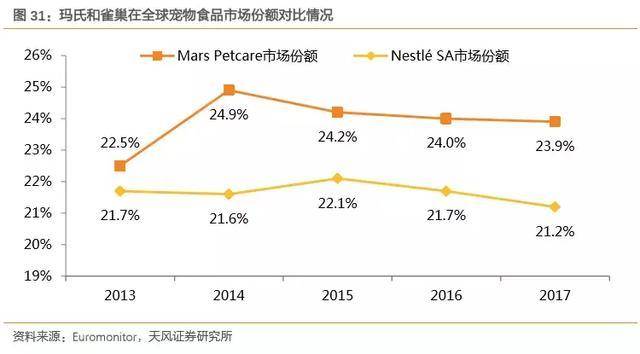

集团是一家家族独资公司, 成立于 1911年, 主要经营小吃, 宠物, 主食和电子产品的生产和销售。火星 Petcare 是一个多元化和不断发展的业务的火星, 总部设在比利时布鲁塞尔, 超过3.4万名员工在50多个国家, 拥有近50品牌的产品, 满足近一半的世界宠物的健康和营养需求,包括谱系、伟嘉、royalcanin、Nutro 等品牌。火星 Petcare 也是世界上最大的兽医保健提供者, 包括班菲尔德、蓝珍珠、宠物和 VCA, 拥有2000多家宠物医院。2014的火星获得了宠物护理品牌 (欧洲以外), 超过雀巢成为全球宠物食品龙头。

由于公司未能公开披露其业务, 欧睿只提及集团的统计数据。据欧睿数据, 从2012年到 2017, 公司的 pet 产品销售 (终端价格) 从183.7亿美元到201.4亿美元, 年复合增长率为4.42%。2017宠物食品销售占 98.32%, 其中狗粮占最多 60.08%, 猫粮和其他宠物食品占37.9% 和 0.34%, 而宠物用品 (猫粪、保健、补品等) 仅占1.68%。

宠物产品和服务主要在美国、俄罗斯、英国、德国和巴西等国家, 2017 销售额分别为61.2、16.6、12.8、11.6 和10.5亿美元, 其中销售额在中国地区5.1亿美元。按地区计算, 北美占收入比例最高, 至32.34%、西欧、拉丁美洲、东欧、亚太地区分别为26.48%、12.09%、11.45% 和10.9%、大洋洲和非洲占较小。

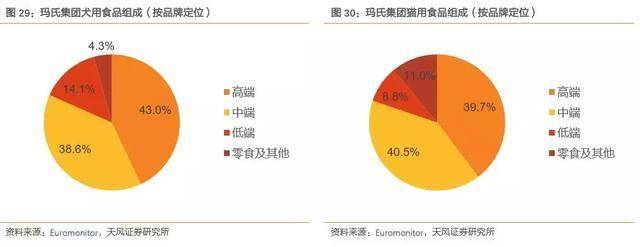

在宠物食品行业, 火星拥有广泛的强大品牌组合。总的来说, 该集团的宠物食品组合定位偏向高端, 在猫狗食品品牌中, 高端产品占有率超过 80%, 其中包括世界领先的狗粮品牌谱系和全球猫粮龙头伟嘉。

通过多个品牌组合获得市场份额

作为全球宠物食品和包装食品的主要参与者, 火星分布范围广泛, 多层次, 其中超级市场/大型超市是谱系和伟嘉价格的支柱。火星还在宠物专业零售渠道, 包括宠物商店, 宠物超市和兽医诊所有很强的存在。它的高级宠物食品皇家皇家只通过这些专业渠道销售, 也被竞争的品牌, 包括希尔的科学饮食使用。在许多新兴市场, 如巴西和俄罗斯, 宠物商店仍然是狗和猫食品配送的骨干, 而火星在这个渠道与零售商建立了良好的关系。

为了扩大市场占有率, 公司继续进行收购。在 2001年, 它收购了法国皇家宠物食品公司15亿欧元, 使其成为第三星级品牌后, 其自己的宝路和伟嘉。此外, 公司还收购了 Nutro 天然宠物食品公司于 2007年, 并于2014年收购了三品牌的宝洁, 近80% 的宠物食品业务。广泛的收购也使该公司能够在全球范围内引领宠物食品市场份额。

整个产业链布局是公司最强大的优势

集团的多品牌战略不仅在宠物食品领域, 而且延伸到整个宠物产业链。随着公司的宠物产业链的发展, 火星 Petcare 已经从一个纯粹的宠物食品业务转变为一个全服务的宠物解决方案提供商。

宠物食品的整合与护理

火星 Petcare 是第一个在宠物食品市场创建自己的品牌和收购行为, 并积极奠定了下游宠物护理市场, 结合宠物食品与宠物护理和宠物护理, 以创建一个综合的宠物服务, 并提供解决方案。

2007收购班菲尔德宠物医院, 坐在975家宠物医院和3500多名专业兽医, 2017 91亿美元为收购宠物医院操作员 VCA, 进入美国和加拿大近800只宠物医院和60个诊断实验室。火星 Petcare 大力建设兽医服务组合, 包括班菲尔德宠物医院, 蓝珍珠

宠物伴侣与 VCA 一起为宠物提供全面的兽医护理, 涉及一系列专业护理, 如宠物护理、疾病预防、急救和特别护理。

火星 Petcare, 通过收购, 建立了一个先进的医疗系统, 提供专业的转诊和订阅渠道, 为自己的宠物食品和产品销售, 并帮助提供优质的医疗和医疗保健服务的宠物。这一整合策略有望在未来的一段时间内改善公司的业务结构, 建立宠物生态, 推动收入增长。

数据技术与智能服务

火星 Petcare 已经利用2016年的大量数据和信息为 pet 行业提供新的解决方案, 包括跟踪宠物数据以提供医疗保健和监测服务, 以及提高 pet 的医疗诊断准确性。

随着2016获得狗活动跟踪哨 (一些被称为 "狗适合 Fitbit"), 火星可以使用一个快速扩展的数据库, 以帮助它为其竞争对手提供重要的优势。火星可以补充两个兽医医院链-班菲尔德和 VCA 所产生的数据。宠物主人可以使用口哨为他们的宠物设置健身目标, 跟踪进展, 并比较他们的统计与其他狗。位置共享功能 (需要每月订阅) 也可以帮助找到丢失的狗。

现在, 火星可以利用其现有的品牌来提高哨子的销售量, 而且它还可以获得大量的消费者数据, 并利用哨子产生的数据重塑现有品牌, 开发新的产品, 这是一种连接解决方案, 有助于在宠物中建立技术壁垒。医疗市场, 形成了新的竞争优势, 奠定了市场未来发展的基石。

产品频谱 (频谱波段):

多元化的全球品牌消费品公司

产品频谱多元化的全球品牌消费品公司, 致力于为各家庭屋外的房屋提供优质的产品。其主要业务包括: 电池和电器 (GBA), 五金和家居装饰 (HHI), 宠物板 (宠物), 家庭和园艺用品 (H 和 G) 和汽车维修 (GAC) 等。公司的各种产品均可在世界25强零售企业中购得, 覆盖世界160多个国家的 Ibedovan 零售店。

在2017财政年度, 公司的总收入达到50亿700万美元, 净利润为2亿9600万美元。Pet 板块贡献收入7亿9300万美元, 占15.84% 以上, 其调整营业毛利率为1亿4300万美元。

具体到公司的宠物行业, 公司的宠物业务主要由两部分组成, 一是水族用品 (水上运动), 包括全套水族包、独立水箱、过滤系统等水族设备,加热器、水泵及鱼肉食品占 36%;第二, 宠物用品 (同伴动物), 包括口香糖, 肉类小吃, 猫和狗清洁产品, 美容护理用品和小动物食品, 占64%。主要销售区域集中在欧洲和美洲, 北美占 63%, 欧洲占31%。

通过兼并和收购扩大宠物产品线

产品频谱公司在品牌收购和整合方面有着丰富的经验。自上市公司通过不断的兼并和收购, 实现公司规模的不断扩大, 目前知名品牌的数量基本上都是通过兼并收购获得的。所以在 pet 板块延续这个传统, 你可以发挥公司的优势。

通过兼并和收购进入宠物行业。1998, 美国公司收购了8in1 公司, 成立了联合宠物集团, 即 Unitedpetgroup、公司, 简称 UPG, 开始涉足宠物相关业务。此后公司不断收购多家知名公司, 形成了两大品牌矩阵, 一家宠物用品系列, 如8in1、野狗、Furminator、二、水族用品系列, 如四、马林兰等。今天, 公司拥有世界上第一家水族品牌, 世界第二宠物产品品牌和美国第一嚼口香糖品牌。

近年来公司在 pet 板材的扩张中不断超重。2014年底, 公司收购了欧洲宠物食品业务艾玛和优卡两个品牌, 辅以宠物主食业务, 2015, 公司收购柳 animalhealth, 进一步丰富了宠物快餐系列产品在 2017年, 公司继续跟踪宠物零食在并购领域, 收购 Petmatrix, 添加无动物皮嚼胶产品, 除公司还收购了荧光鱼销售商 glofish。

虽然火星和雀巢也参与了宠物行业, 但公司并没有充分参与其中。从目前公司的 pet 品牌构成可以看出, 公司采用多品牌战略更集中在供应和小吃领域, 注重狗零食产业整合, 主食少涉及, 其他公司注重主食市场更是如此。

启示:

多品牌是扩大市场占有率的最直接策略

从行业的角度来看, 产品的特点决定了市场竞争格局。宠物主食, 尤其是干性食品是宠物消费的需要, 最大的市场空间, 最容易实现大规模自动化生产, 所以市场高度集中, 火星和雀巢占美国份额的50% 以上。

但是, 如果你看一下品牌份额, 整个市场都是高度分散的。这是因为个体宠物之间存在着很大的差别, 消费需求也越来越细分, 只有单一品牌单一产品很难获得最大的市场占有率。从美国宠物食品市场, 据欧睿数据统计, 即使品牌市场占有率第一蓝, 也通过其6微分子品牌占据6.4% 的品牌份额。

与主食相比, 零食和耗材的产品种类更丰富, 分化程度高, 所以没有一家公司拥有较大的市场占有率, 有许多小公司在市场上, 但它们往往限于某种或某些产品,产品线有限。在美国的宠物市场, 传统的超市仍然是主要渠道, 这些渠道往往由大型消费品公司主导。小公司没有这样的渠道优势, 即使产品质量最终会受到渠道和收入瓶颈的制约。

因此, 要在这样一个分散的市场中最大化市场占有率, 多品牌多类别战略是必不可少的。同时, 通过兼并和收购, 小公司拥有一定的知名优秀产品, 迅速从成熟渠道展开, 比培育自己的品牌更有效。

文: 刁哥

相关文章

- 高考400分左右的同学们,这次推荐的2所特色“二本院校”真的很不错

- 家长给孩子报特长班,感觉总是在做无用功,你试试按照这几点去尝试一下

- 15年过去了,曾经背着父亲上学的那个,高考学霸,现今如何了

- 高考状元的学习方式,让许多家长都感叹,真的很有用吗?

- 与孩子沟通的注意事项,让你和你的孩子有更好的交流,从而达到更好的教育

- 《少年得到好不好》少年得到泉灵语文课,给孩子不一样的教育

- 少年得到—泉灵语文课让孩子开启学习之旅,从此开始自主学习

- 高考后孩子选择报殡仪专业,父母该如何改变自家孩子的想法,这两点可以参考

- 高情商的孩子父母,都会注意这几个方面,你还在等什么呢

- 在湖南文科560分,可以考虑这所学校,压线报考胜算大